Opłata za zarządzanie PPK

Wsparcie dla pracodawców jest w PPK Pocztylion całkowicie bezpłatne, natomiast pracownicy ponoszą jedynie opłaty za zarządzanie ich kapitałem w ramach funduszy zdefiniowanej daty. Jest to wynagrodzenie dla instytucji zarządzającej za pomnażanie zgromadzanych środków uczestników PPK.

Wynagrodzenie podmiotów zarządzających pracowniczymi planami kapitałowymi jest ściśle limitowane w Ustawie o PPK zarówno co do rodzaju jak i wysokości:

- nie więcej niż 0,5% aktywów netto za zarządzanie w skali roku. Wynagrodzenie to jest obliczane na każdy dzień wyceny i jest płatne na rzecz instytucji zarządzającej do 15 dnia roboczego po zakończeniu miesiąca, za który wynagrodzenie jest należne.

- nie więcej niż 0,1% aktywów netto za wyniki inwestycyjne, pod warunkiem realizacji dodatniej stopy zwrotu funduszu inwestycyjnego za dany rok oraz osiągnięcia w danym roku stopy zwrotu przez fundusz inwestycyjny przewyższającej stopę referencyjną. Wynagrodzenie za osiągnięty wynik jest obliczane na każdy dzień wyceny i jest płatne na rzecz instytucji finansowej do 15 dnia roboczego po zakończeniu roku.

Pocztylion-Arka PTE pobiera zgodnie z Ustawą:

- wynagrodzenie za zarządzanie Funduszami oraz

- wynagrodzenie dodatkowe zależne od wyniku inwestycyjnego.

Niskie opłaty za zarządzanie PPK Pocztylion

Opłaty pobierają wszystkie instytucje zarejestrowane i działające na rynku. Pocztylion-Arka zdecydował się jednak na obniżenie stawki za zarządzanie i są one obecnie niższe od średniej rynkowej.

Opłata za zarządzanie pomniejsza wartość aktywów zgromadzonych w funduszu i ponoszą ją w takim samym stopniu wszyscy uczestnicy funduszu. Opłata jest naliczana w dniu wyceny, a publikowane notowania pokazują wartość jednostki netto już po pobraniu opłat.

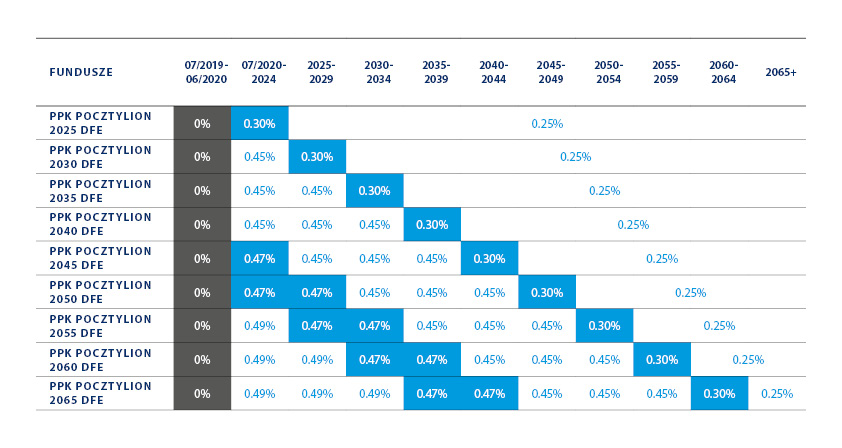

Uwzględniając specyfikę poszczególnych funduszy PPK Pocztylion i różnice w strukturze ich portfeli, Pocztylion proponuje zróżnicowane stawki wynagrodzenia za zarządzanie. Struktura opłat jest zależna od funduszu a następnie od czasu jaki pozostaje do osiągnięcia jego zdefiniowanej daty. W ciągu pełnego cyklu działania obecnych funduszy opłaty za zarządzanie będą kształtować się w sposób przedstawiony w tabeli.

Wynagrodzenie za wynik

Premia sukces fee – wynagrodzenie za wynik – pobierane jest zgodnie z przepisami Ustawy, ale tylko pod warunkiem osiągnięcia dodatniej stopy zwrotu, wyższej od przeciętnych stóp. Jego maksymalna stawka to 0,10 proc. wartości aktywów netto w skali roku.

Instytucja finansowa może pobierać wynagrodzenie tylko od tej części aktywów netto wchodzącej w skład tej samej grupy kapitałowej, która nie przewyższa 15% wartości aktywów netto wszystkich funduszy lub subfunduszy będących Funduszami Zdefiniowanej Daty, według wartości na ostatni dzień roboczy kwartału będący dniem wyceny, a w przypadku ostatniego kwartału roku obrotowego – na dzień bilansowy.

Fundusz nie może pobierać opłat od:

- wpłat dokonywanych do PPK,

- dopłat rocznych,

- wpłat powitalnych,

- przyjętych wypłat transferowych,

- realizacji przez Uczestnika PPK, w danym roku kalendarzowym, nie więcej niż dwóch konwersji lub zamian do funduszy zdefiniowanej daty lub subfunduszy zdefiniowanej daty innych niż właściwy dla wieku Uczestnika.

Pocztylion-Arka nie pobiera, zgodnie z ustawą, żadnej z powyższych opłat i zrezygnowaliśmy również z opłaty za konwersję, które w PPK Pocztylion są całkowicie bezpłatne, niezależnie od ich liczby.

Pozostałe koszty

Pracownicze Plany Kapitałowe są relatywnie tanim systemem oszczędzania: średnia wysokość opłat za zarządzanie wynosi 0,35 proc.

Ponoszone przesz uczestników PPK koszty za zarządzanie, są wynagrodzeniem dla dostawcy PPK za pomnażanie ich kapitału. Do tego dochodzą dwie dodatkowe kategorie kosztów: opłata za konwersję, z której uczestnicy PPK Pocztylion są całkowicie zwolnieni oraz opłaty związane z funkcjonowaniem funduszy, które dla wszystkich instytucji zarządzających są podobne.

Pracodawcy wybierający dostawcę PPK, powinni sprawdzić konkurencyjność stałej opłaty za zarządzanie oraz ewentualne opłaty za konwersje, deklarowane przez instytucje zarządzające PPK.

Zwolnienie z opłat za konwersję

Konwersja polega na przeniesieniu zgromadzonych na rachunku PPK środków pomiędzy funduszami zdefiniowanej daty. Zgodnie z ustawą, dwie konwersje w roku są bezpłatne. PPK Pocztylion, wyszedł naprzeciw potrzebom swoich klientów i w naszych funduszach konwersje są całkowicie bezpłatne. W PPK Pocztylion uczestnik może wykonać dowolną ilość bezpłatnych konwersji środków w ciągu roku, przenosząc swoje aktywa do innych, niż domyślny dla jego wieku, funduszy PPK Pocztylion. Uczestnik nie ponosi zatem na rzecz Towarzystwa żadnych innych kosztów niż opłaty za zarządzenie i wynik.

Koszty funduszy - art. 50 ustawy o PPK

Opłaty wynikające z art. 50 ustawy o PPK są to koszty związane z funkcjonowaniem funduszy i możliwością lokowania w nich środków. Koszty te podobnie jak opłata za zarządzanie pobierane są z aktywów funduszy. Do kosztów tych zaliczane są przede wszystkim:

- opłaty związane z przechowywaniem aktywów funduszu,

- opłaty związane z prowadzeniem rejestru członków funduszu,

- koszty transakcji portfelowych.

Nie jest to zatem wynagrodzenie Towarzystwa, ale opłata za usługi niezbędne do prawidłowego funkcjonowania danego funduszu. Koszty te są porównywalne dla wszystkich instytucji zarządzających dostępnych na rynku, dlatego nie powinny mieć większego znaczenia w wyborze dostawcy PPK.

Oszczędności w Pracowniczych Planach Kapitałowych są prywatnymi środkami uczestnika PPK.

Obecnie, nie ma na rynku produktu finansowego oferowanego na tak korzystnych warunkach jak PPK jeżeli chodzi o opłaty za ich zarządzanie i obsługę.